사회초년생이 주로 예금 적금에 처음으로 접한다.

물론 늦게 하는 사람들도 있지만, 솔직히 예금과

적금의 차이를 잘 이애하지 못한다.

알고 있더라도 자세히 모르기 때문에 이를 이용하는

방법에 관해서도 잘 모르는 경우가 대부분이다.

예금 적금 차이에 관하여

예금이란?

예금은 간단하다. 일정기간, 이율 이 두가지만

기억하면 계산기 뚜드리면 되는 핵간단재테크다.

1년 짜리 정기예금에 5% 이율 상품이 있다고 하면

1년 뒤에 원금 + 5%를 받는 것이다.

당신에게 1억이 있다면, 1년 뒤 1억 + 500만원이

통장에 꽂히는 것이다.(이자과세 15.4% 징수)

적금이란?

적금은 좀 개념이 다르다. 보통 공시되어 있는 이자에 비해

더 적은 금액을 받게 되는데, 이게 킹받는다.

5%이율이라고 해서 가입했더니 만기일에 받은 이자를

계산기에 돌려보면 2.7%로 되어있는 마법을 볼 수 있다.

적금의 계산방식은 예금과 다르다. 엑셀표로 정리해보면

아래 표와 같다. 잘 비교해보자

이 엑셀표는 1년 1200만원 5%의 정기예금이다.

보면 1200만원을 단순히 5% 이자로 쳐준 것이다.

1200만원이 1년동안 온전히 있었기 때문에

만기일에 이렇게 주는 것이다. 당연한 계산이다.

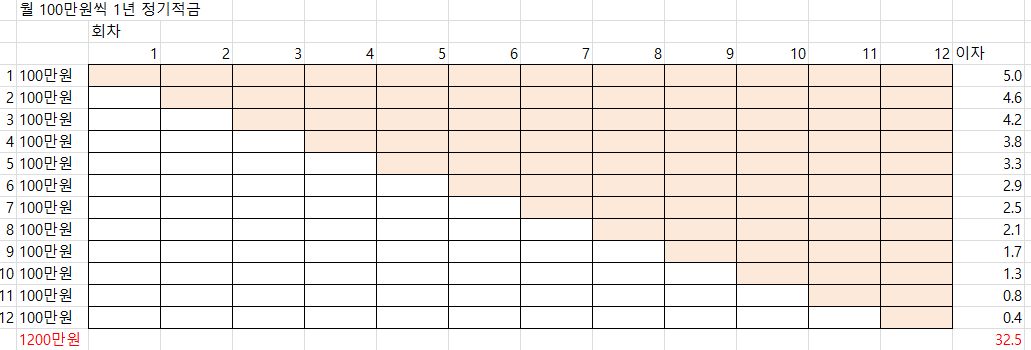

이 엑셀표는 월 100만원씩 총 1200만원 1년 정기적금

을 표현한 것이다. 보면 첫회차에 우리가 100만원을

넣었을텐데 이 100만원은 온전히 1년동안 있다가

100만원의 5%인 5만원의 이자가 붙는다.

2회차에 넣은 100만원은 1년이 안되는 11개월동안

은행에 있다가 우리에게 돌아오는 개념이다.

당연히 이자는 5%지만 11개월치만 붙는다.

그래서 계산을 해보면 4.6%가 되는 것이다.

마지막차는 1개월치인 0.4만원만 붙는다.

결국 정기예금은 1200만원일시 60만원이고

정기적금은 2.7%로 줄어든 32만5천원이다.

이게 바로 예금 적금 차이라고 할 수 있다.

선납이연

자 그럼 적금이 개 손해라는 것을 머릿속에

집어넣은 사람들이 대부분일 것이다.

근데 이는 사실이 아니다. 선납이연이라는

것을 잘 이용하면 개꿀띠가 될 수 있는데,

선납은 먼저 입금하는 것이고,

이연은 나중에 입금하는 것인데,

결국 만기일에 선납과 지연을 맞추면 장땡.

그럼 실제로 한번 해보자

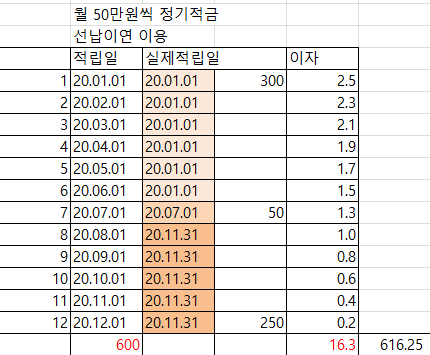

선납지연 615법칙

이 법칙으로 돈을 더 벌기 위해서는 약간의 여윳돈이

있어야 한다. 시중에 돈이 많을수록 하기 쉽기 때문에

사회초년생 기준으로 계산을 해보겠다.

자 50만원씩 정기적금하면 위 표와 같이

총 600만원을 넣고 5%지만 2.7%수준인 16.3만원을

이자로 받게 된다. 그럼 선납이연을 이용한다면

첫달에 6개월치를 모두 낸다음에 7월달에

한번더 내고 만기 전날에 5개월치인 250만원을

넣게되면 결국 600만원을 내서 똑같이 받을 수 있다.

좋은점은 자금 유동성이 생겨서 달마다 꾸역꾸역

넣지 않아도 된다는 점인데, 사실 안 좋아보인다.

이자가 증가하는 것도 아니니 말이다.

여기서 헛점이 있다. 그럼 이제 선납이연으로

이자를 높이는 방법을 알아보도록 하겠다.

지금부터 말하는 것은 이해가 잘 안되기

몇번 읽어보면서 습득하길 바라고

모른다면 은행가서 물어보길 바란다.

내 수중에 월 50만원밖에 적금들 수 있는 돈이

없지만, 여유돈 600만원이 있다고 가정한다면

50만원이 아닌 100만원 적금을 들고 그 여윳돈을

6개월치 낸다. 그럼 7월차 될때까지 안내도 되기

때문에 돈을 열심히 모아준다.

7월달에 100만원정도는 충분히 모으니 내준다.

이제 남은 것은 막전 날 5개월치인 500만원을

내줘야 하는데, 여기서 창조경제 들어간다.

1년동안 열심히 모아서 500만원을 지불하면

아무런 문제도 없긴 하지만, 모자랄 수가 있다.

월 50씩 넣는 사람에겐 범위를 넘어서는 적금

상품이기 때문이다.

이때 예적금대출이나, 카카오대출 등과 같이

일주일도 가능한 대출상품으로 모자란 상품들로

대출을해서 막전날 내고 바로 이자를 수령해준다.

일주일도 안되서 돈을 값아버리면 사실 신용에도

무리가 없을 수 있고, 이자도 얼마 안한다.

(이건 알아서 알아보시길 )

기존에 50만원만 적금들면 16.3만원이지만,

100만원을 들어서 32.5만원을 이자로 먹은 것이다.

참고로 600만원 예금 5%는 30만원인걸로 봤을때

이 방법을 쓰게되면 적금의 예금화를 한 것이다.

결론 : 이거 익히면, 주식으로 쪽박치는 것 보다

훨씬 빠르게 돈을 모으고 굴릴 수 있다.

'깨알 재테크' 카테고리의 다른 글

| 사이다뱅크 파킹통장 금리 3.2% 대박이네 (0) | 2022.09.24 |

|---|---|

| 청년저축통장 찾고있다면 토스 파킹통장이 무조건 개이득! (0) | 2022.03.03 |

| 온투법 시행 후 p2p투자는 안전해질까? (0) | 2021.08.17 |

| 너만 모르는 고금리 적금 찾는방법 알려줌 (최소5%에서 7%까지 가능하다.) (0) | 2021.06.26 |

| 네이버 영화 다운로드 무료로 하는 방법(지극히 합법적) (0) | 2021.05.22 |

| 해피캠퍼스 수익 인증 및 대학생 부업추천이유 (0) | 2021.05.05 |

댓글